【PR】本ページはプロモーションが含まれています

- 車がほしいけど、貧乏でお金がない

- 車のサブスクって何?

車って高いですよね?新車だと100万円以上します。

人生の買い物のなかで、マイホームの次に高価な買い物と言ってもいいかもしれません。そのため、貧乏だと車が買えない(買えるわけがない!)と諦めてしまうのも当然です。

でも車のサブスクサービスを使えば、貯金がないサラリーマンでも車をマイカーのように利用できることをご存じですか?私も収入が低く、貯金も少なかった20代の頃に車のサブスクを利用していました。

この記事では、「車がほしいけどお金がなくて買えない」方に向けて、車のサブスクのメリットを紹介します。

庶民には買えない!車にかかるお金の話

一般社団法人日本自動車工業会による「2023年度乗用車市場動向調査」によれば、車の平均購入価格は264万円です。

貯金のない貧乏な人にとっては手の届かない金額ですよね。

また、車は「金食い虫」と揶揄されるように維持費がかかります。この調査によれば、月平均12,100円です。

若者が現金で車を買うことは無理!

金融経済教育推進機構(J-FLEC)が2024年に行った「家計の金融行動に関する世論調査(単身世帯)(2人以上世帯)」によると、年齢別の貯蓄額の中央値は次の通りとなっています。

| 単身世帯 | 2人以上世帯 | |

|---|---|---|

| 20代 | 15万円 | 84万円 |

| 30代 | 90万円 | 180万円 |

| 40代 | 85万円 | 250万円 |

| 50代 | 30万円 | 250万円 |

車の平均購入価格は264万円なので、このデータによると、所得の少ない若い20代には車は手が届かない贅沢品であることが分かります。

また一番所得の高そうな40代や50代であっても車を現金で購入することは難しそうですね。

車が壊れたら大変!買い替えるお金がない

高価な車ですが、一度買ってしまえば乗り換えするときに車を下取りに出せるので差額だけ支払えばいいので楽になります。

でも事故を起こして車を乗り換えることになったら大変です!

新車に乗り換える200万円を超えるお金をすぐに用意するなんて難しいですよね!?

みんなどうしてる?車を買う方法

では、車が必要・ほしい人たちはどうしているのでしょうか?

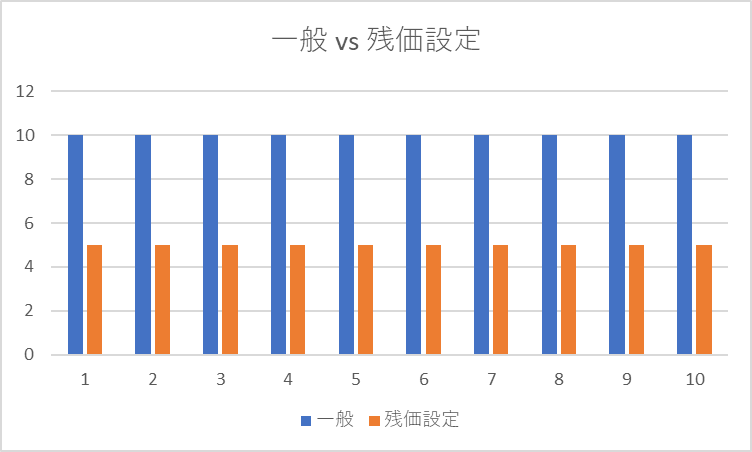

「2023年度乗用車市場動向調査」で、新車の購入方法についても調査されていますので、確認してみましょう!

- 現金一括:58%

- 一般ローン:17%

- 残価設定ローン:18%

- サブスク(リース):7%

車を購入している4割もの人が、ローンやサブスクなどを利用していることが分かります。

つまり、車はお金に余裕のある人だけが乗るものではなく、毎月の収入やボーナスから頑張って返済しているのです。

貧乏で車を買えない人におすすめの3つの方法

ここでは、貧乏でも車を買えない人におすすめする3つの方法を詳しく解説していきます。

「お金がない!」「急に車が壊れた!」という方は要チェックです!

1. マイカーローン

1つ目は「マイカーローン」です。

マイカーローンは、主に2つのローンがあります。

| 銀行ローン | ディーラーローン | |

|---|---|---|

| メリット | ・金利が安い ・返済期間を長くできる | 審査が通りやすい |

| デメリット | 審査が通りにくい | ・金利が高い ・返済期間が短くなる |

このように、もしマイカーローンを検討するなら、経済的には「銀行ローン」がおすすめです!

ただ、「銀行ローン」は審査が通りにくいというデメリットがあるので、もし審査に自信がない方は、「ディーラーローン」を検討するといいでしょう。

2. 残価設定ローン

2つ目は「残価設定ローン」です。

「マイカーローン」との違いは、残価を設定することにより月々の返済をおさえることができることです。

これは例ではありますが、ローン期間が10年とすると、マイカーローンは総額100万円を支払わなければいけませんが、残価設定ローンであれば50万円だけ支払えばいいのです。

とてもお得ですよね?

そのため、残価設定をする人は「乗りたい車の毎月の支払いをおさえたい!」と考えて選ぶことが多いです。

ただ、残価設定ローンには注意点があります。

年間5万円を毎年頑張って10年間返済を続けても車は自分のものにはなりません。これは、残価設定ローンの場合には、所有者がディーラーやローン提供者だからです。

残価設定ローンはローン期間終了後は次の中から選択することになるので覚えておきましょう!

- 乗り換え

- 返却

- 残価での買取

3. サブスク(リース)

3つ目は「サブスク(リース)」です。

サブスクは「現金一括で車を買うお金はないけど、毎月定額を支払うことで車に乗れる」という意味では、一般ローンや残価設定ローンと同じです。

まだまだ、知名度が低くローンに比べてサブスクで車を持つ人の割合がは低いですが、ここ最近、ようやくテレビCMなどで徐々に知名度が上がってきました。

そのため、年々サブスクで車を持つ人の割合が増えてきています。

貧乏でも車はほしい!車のサブスクのメリット

では、「ローン」と「サブスク」のどっちを選ぶべきでしょうか?

ここでは、サブスクを選ぶべき3つのメリットをご紹介します。

1. 年収200万円あれば車が買える!

車のサブスクは、ローンと同じように審査がありますが、年収は200万円以上となっていることが一般的です。

審査基準は公開されていないので、あくまで目安ですが、このくらいの年収であれば多くの人が条件を満たすのではないでしょうか?

ローンを提供する銀行に比べると、車のサブスク会社は車の価値を正確に査定することができます。

そのため車のサブスク会社は、万が一、利用者の支払いが滞っても、車を売ることで回収することができるのです。

2. 購入価格も維持費用も全てコミコミで毎月定額!

車のサブスクは、購入価格だけでなく、車検代や税金関係なども含めて定額にすることができます。

車を持ったことがあればわかりますが、車検の時期はまとまったお金が必要です。計画的に車検費用分の貯金ができればいいですが、お金の管理が苦手な人もいるのではないでしょうか?

このような方は、車検代などの維持費用もサブスクに含めてしまえば、毎月の支払いだけを管理すればよくなります。

また、毎月の支払額から逆算して、どんな車に乗ることができるか、予算別から検索することができることも定額ならではの魅力です。

3. 車の面倒をプロに任せることができる!

車の維持管理をプロに任せることができるようになります。

車を安全に運転するためには、ドライバー技術だけでなく、定期的なメンテナンスが必要なのですが、どの時期にどんなメンテナンスをするべきか、はじめて車を乗る方や車に詳しくない方はよくわからないのではないでしょうか?

少なくとも私が初めて車を購入したときは分かりませんでした。

サブスクにすると、メンテナンスするべき時期になると勝手に連絡がくるので、それに従うだけで、いつでも安全な車に乗ることができます。

車のサブスクならいくらで車が持てる?

では、具体的に車のサブスクを利用すれば、どれぐらいの支払いで車がもてるのでしょうか?

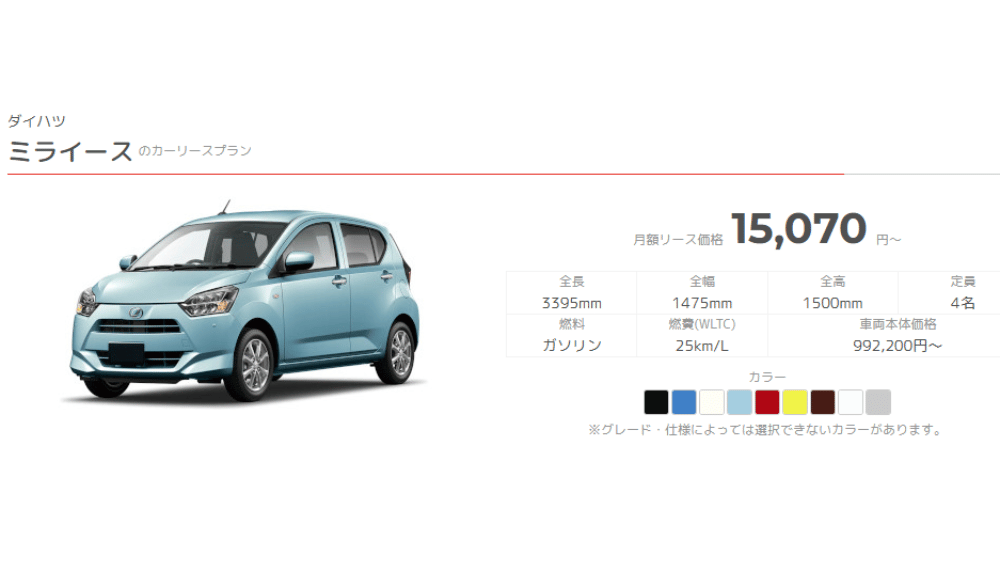

軽自動車

ミライース(ダイハツ)なら毎月1万円台です。

(出典:SOMPOで乗ーる)

このほかにも、アルト(スズキ)やタフト(ダイハツ)なども毎月1万円台なので、無理なく車にのることができますよ。

コンパクトカー

ヤリス(トヨタ)なら毎月2万円台です。

(出典:SOMPOで乗ーる)

このほかにも、フィット(ホンダ)やアクア(トヨタ)なども2万円台で乗ることができます。

SUV

CX-5(マツダ)なら毎月3万円台です。

(出典:SOMPOで乗ーる)

このほかにも、フォレスター(スバル)なども3万円台で乗ることができます。

年収が低くても、貧乏でも車は買える!

年収が低くても、貧乏でも、車は買えます。

車を持っている人の半分は、ローンやサブスク(リース)です。言い換えれば、車を現金一括で買えるような人は多くはなく、毎月の収入から支払っていくことが一般的ということです。

「お金がないから車が持てない」と諦めずに、本記事で紹介したリースなどの仕組みなどを検討してみてください。

End.